Il prezzo di un titolo azionario o il suo valore non sono assolutamente una scienza esatta, anzi tutt’altro.

Faccio una piccola premessa tecnica ma non spaventavi, potete saltarla se vi sembra troppo complicata ed è comunque breve.

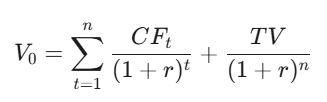

Se guardaste a dei libri di testo Finanziari, potreste imbattervi in una formula chiamata DCF Discounted Cash Flow, o in italiano attualizzazione dei flussi di cassa. In poche parole a quanto ammonteranno i dividendi che l’azienda mi pagherà in futuro e quanto sarà il suo valore finale.

Un formula piuttosto complessa che sostanzialmente tiene conto dei tassi di interesse “r”, dei flussi di cassa (CF) percepiti dagli investitori nei vari anni (t) e del valore finale (TV) della società che sarà basato sul suo patrimonio (cassa, impianti produttivi, brevetti, marchi,…).

Esistono poi molti altri modellli, ma tutti si basano su un semplice concetto di STIME. Cioè ipotizzare quanto saranno le vendite future, i margini di profitto, nonchè i tassi di interesse futuri.

I tassi di interesse

Partiamo proprio da questo punto, molto importante, i tassi di interesse. Vi siete mai chiesti perché gli operatori finanziari e i media diano tanta importanza alle Banche Centrali?

Le Banche Centrali fissano i tassi di interesse e questi sono importanti in particolare per due motivi in ambito azionario:

- Definiscono a che tasso di interesse le aziende si finanzieranno.

- Definiscono il valore attuale dei dividendi futuri, o semplificando al massimo, la convenienza tra investire in un azione o in una obbligazione.

Il primo punto penso che sia piuttosto banale, determina di quanto aumenteranno i costi per le aziende. Il secondo è un filo più complesso. Lo possiamo considerare una sorta di costo opportunità.

Facciamo un esempio, dal vostro punto di vista preferite:

- Investire in un BTP a 5 anni che vi rende il 4%

- Comprare il titolo immaginario ACME Corp che vale €100, si ipotizza che pagherà il 3% di dividendi nei prossimi 5 anni e si prevede che avrà un valore fra 5 anni di €110.

Nel primo caso sappiamo che otterremo con una certa sicurezza il 4% in un periodo di 5 anni (semplice…).

Nel secondo IPOTIZZIAMO di avere il 3% di cedole (c’è lo promette il CEO della società e gli analisti delle banche possono concordare, ma non vi è un obbligo da parte di nessuno) e un potenziale capital gain (utile tra prezzo di vendita e di acquisto) pari al 10% (€110 rispetto a €100).

Se ci fidassimo delle previsioni prenderemmo l’azione con un rendimento del 5% annuale, dato da 3% + 10%/5 anni = 2%.

Accettiamo quindi di prendere il rischio che le previsioni non si avverino. Questo viene definito premio per il rischio e in questo esempio è pari all’1% ( 5% rendimento azione ACME corp – 4% del BTP).

Ma questo vale sino a che i tassi delle obbligazioni governative rimangono sino al 4%, se passassero al 5% perchè mai dovremmo prendere il rischio di investire in un azione con un attesa ipotetica di ritorno del 5% se invece un BTP mi offrisse lo stesso rendimento, praticamente certo???

A questo punto, se le attese su dividendi e la valutazione futura del titolo ACME non cambiano, cosa deve accadere per far aumentare il rendimento del titolo azionario ACME? Semplice deve scendere il prezzo del titolo, ad esempio a €90, in questo caso quindi il nuovo rendimento azionario sarebbe del 3% di dividendo e di circa il 20% di capital gain (€110 su €90) in 5 anni, quindi un 7%, (3% + 20%/5) per alcuni più appetibile rispetto al 5% del governativo.

Questa è una delle motivazioni per cui i tassi influiscono sul prezzo del titolo azionario.

Il premio per il rischio

Ora lasciamo perdere per un momento questo scenario di tassi e prendiamo soltanto il premio per il rischio.

In generale, un valore pari all’ 1% sarebbe sufficiente? Dipende dall’appetito per il rischio degli investitore e, ancora una volta, dai tassi di mercato.

Se i tassi di mercato fossero intorno all’1% come nel periodo post covid (vi ricordate quanto era conveniente fare un mutuo?) un premio per il rischio dell’1% sarebbe piuttosto ghiotto (un rendimento doppio!).

Ma se i tassi dei governativi fossero intorno al 6%? Sarei interessato ad un investimento azionario che mi rende (forse) qualcosa intorno al 7%? Magari alcuni risponderebbero di sì ma sarebbero nettamente in numero inferiore rispetto al caso precedente.

Ecco spiegato perché i tassi di interesse giocano un ruolo fondamentale.

La domanda e l’offerta

Non dimentichiamoci di un ulteriore fattore, spesso preponderante per molti titoli, cioè la domanda e l’offerta. Questo è, come per tutti i beni, un mezzo per valutare e dare un prezzo alle azioni.

Se gli investitori si “innamorano” di un titolo lo comprano perché guardano con un occhio benevolo a quelle che saranno le ipotesi di crescita fatte dal management della società. Credono nel business e vogliono farne parte domandando di comprare quei titoli, e quindi farne crescere il prezzo.

Non necessariamente sono visioni errate, pensate a titoli come Nvidia o Apple, sino a quando è stato pubblicato questo post (inizio settembre 2025) i titoli hanno dimostrato di mantenere le promesse. Il mercato ipotizza tassi di crescita (quindi dividendi e valori aziendali futuri sempre più elevati, per riprendere la formula iniziale).

Il problema è capire per quanto tempo certi tassi di crescita si manterranno o saranno realizzabili. Se la domanda di alcuni prodotti (e gli utili) cresce del 15-20%, è logico che anche i prezzi del titolo azionario aumentino.

I problemi sorgono quando guardiamo a società che attualmente hanno tassi di crescita degli utili vicino allo zero o addirittura negativi e gli investitori si aspettano un repentino cambio di direzione, perché il prodotto o servizio sarà disponibile al pubblico in un formato più economico o diventerà essenziale per i consumatori di quel bene o servizio. Qui entrano in gioco stime molto più complesse perché queste aziende hanno rischi di insuccesso molto maggiori rispetto ai casi di società con utili e crescita più consolidati.

Un esempio classico sono i titoli legati al settore delle biotecnologie e farmaceutiche. Una miriade di aziende promette di arrivare a risolvere, o a mitigare, malattie sino ad oggi difficilmente curabili, ma quante saranno veramente in grado di ottenere una soluzione a fronte di ingenti costi di ricerca?

Un ultimo esempio sono le “social media stock”, azioni promosse sui social media come nel caso di Game Stop, che crescono solo perché raccomandate online. Gli investitori individuali sono attratti da facili guadagni e si appassionano alla storia della società, sperando in un futuro successo, oppure ritengono che, se altri investono seguendo questo trend dettato dalle raccomandazioni sui social, il prezzo salirà. Questo è comune per le “penny stock“, azioni a basso prezzo che hanno perso gran parte del loro valore, richiedendo pochi soldi per comprarne molte. Sono molto volatili perché gli investitori istituzionali le evitano per il rischio associato, e spesso gli investitori piccoli commettono l’errore di pensare che i titoli non possano perdere ulteriore valore, dimenticando che il minimo valore per un titolo azionario è zero.